Las Administradoras de Fondos de Pensiones surgen como parte del Sistema de Seguridad Social (SDSS) creado en el 2001 mediante la aprobación de la Ley 87-01 que tiene como objetivo establecer/desarrollar los deberes y derechos del Estado y los ciudadanos en materia de riesgos:

- Vejez

- Discapacidad

- Cesantía por edad avanzada

- Sobrevivencia

- Enfermedad,

- Maternidad

- Infancia

- Riesgos laborales

Con esta ley se creó, al igual que las AFP, las Administradoras de Riesgos de Salud (ARS), las Proveedoras de Servicios de Salud (PSS) y sus entidades regulatorias.

En el caso de las AFP, la Ley crea y designa a la Superintendencia de Pensiones (SIPEN), como entidad reguladora, autónoma, jurídica y de patrimonio propio; para el recaudo, distribución y pago crea la Tesorería de la Seguridad Social (TSS) en acompañamiento del Consejo Nacional Seguridad Social.

¿Y cómo funcionaba antes?

Antes del Sistema de Seguridad Social como lo conocemos ahora, existía un sistema solidario a través del Instituto Dominicano de Seguros Sociales, además de múltiples planes privados a nivel de empresas, de carácter voluntario no obligatorio. Las empresas estaban obligadas a hacer ciertos aportes al Instituto Dominicano de Seguridad Social (IDSS). Pero ese no era un beneficio de todo el mundo, sino para ciertos perfiles sociales.

Entonces… ¿Qué son las AFP?

Son sociedades financieras que administran los ahorros personales de carácter obligatorio por la ley para la etapa no productiva de la vida de los afiliados.

Hay distintos tipos de pensiones:

a) Pensión por vejez

b) Pensión por discapacidad, total o parcial

c) Pensión por cesantía por edad avanzada

d) Pensión de sobrevivencia

El objetivo de las AFP es: maximizar la rentabilidad de los recursos que administran buscando aumentarlos exponencialmente invirtiendo el dinero en instrumentos financieros.

Existen además tres regímenes o “planes” de pensiones: el contributivo, el subsidiado y contributivo subsidiado:

– El Régimen Contributivo: incluye a los trabajadores asalariados públicos y privados y a los empleadores, financiado por los trabajadores y empleadores, incluyendo al Estado como empleador.

a) Seguro de Vejez, Discapacidad y Sobrevivencia;

b) Seguro Familiar de Salud;

c) Seguro de Riesgos Laborales por accidentes de trabajo y enfermedades profesionales.

-El Régimen Subsidiado: protege a los trabajadores independientes con ingresos inestables e inferiores al salario mínimo nacional, así como a los desempleados, discapacitados e indigentes, financiado fundamentalmente por el Estado Dominicano.

-El Régimen Contributivo Subsidiado: que protegerá a los profesionales y técnicos independientes y a los trabajadores por cuenta propia con ingresos promedio, iguales o superiores a un salario mínimo nacional, con aportes del trabajador y un subsidio estatal para suplir la falta de empleador.

Reciben:

a) Seguro de Vejez, Discapacidad y Sobrevivencia;

b) Seguro Familiar de Salud.

¿Cómo funcionan las AFP?

El sistema de capitalización individual bajo el que se rigen las AFP, inició las recaudaciones en el mes de julio de 2003, llevando alrededor de 17 años de funcionamiento.

El aporte que realizan los empleadores y los empleados se basa en un porcentaje de un 9.97% que se desprenden del salario. El afiliado paga el 2.87% del monto y el empleador el 7.10%.

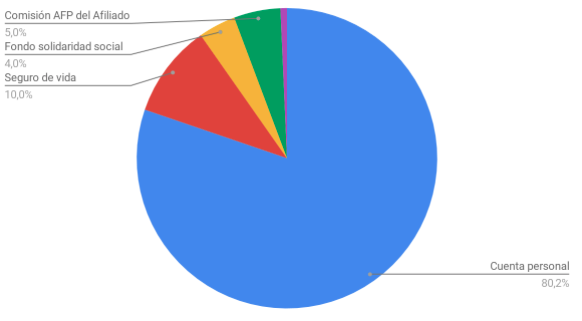

Los fondos recibidos por las AFP se dividen en 5 partidas distintas:

8.0% a la cuenta personal

1.0% para cubrir el Seguro de Vida

0.4% al Fondo de Solidaridad Social

0.5% para la comisión básica por la Administración de Fondos de Pensiones del Afiliado

0.07% para financiar las operaciones de la Superintendencia de Pensiones

Procedimiento de recaudo y pagos

La Tesorería transferirá a las AFP las partidas correspondientes a la “cuenta personal” y al “seguro de vida del afiliado” y la “comisión de la AFP” del Seguro de Vejez, Discapacidad y Sobrevivencia en un plazo no mayor de dos (2) días hábiles. Las AFP dirigen los recursos correspondientes en la cuenta personal de cada afiliado y los invierten de inmediato según las disposiciones de la presente ley y sus normas complementarias. De igual forma y período la Tesorería transferirá la partida “Fondo de solidaridad social” a la cuenta especializada de la AFP pública, y la partida “Operación de la Superintendencia” a la Superintendencia de Pensiones, en las proporciones que establece el artículo 56.

El empleador aporta el 70% del cero punto cuatro (0.4) por ciento del salario cotizable para cubrir el Fondo de Solidaridad Social del sistema provisional.

El empleado aporta 0.4 % del salario cotizable a la tesorería, la Tesorería transfiere a las AFP partidas correspondientes a la “cuenta personal”, al “seguro de vida del afiliado” y la “comisión de la AFP”.

¿En qué se invierten los fondos de pensiones? Los recursos del fondo de pensión son y pueden ser invertidos solo en los siguientes instrumentos financieros:

1) Depósitos a plazo y otros títulos emitidos por las instituciones bancarias, el Banco Central de la República Dominicana, el Banco Nacional de Fomento de la Vivienda y la Producción (BNV), el Instituto Nacional de la Vivienda (INVI) y las asociaciones de ahorros y préstamos reguladas y acreditadas

b) Letras o cédulas hipotecarias emitidas por las instituciones bancarias, el Banco Central de la República Dominicana, el Banco Nacional de Fomento de la Vivienda y la Producción(BNV), el Instituto Nacional de la Vivienda (INVI) y por las asociaciones de ahorros y préstamos reguladas y acreditadas

c) Títulos de deudas de empresas públicas y privadas

d) Acciones de oferta pública

e) Títulos de créditos, deudas y valores emitidos o garantizados por estados extranjeros, bancos centrales, empresas y entidades bancarias extranjeras o internacionales, transadas diariamente en los mercados internacionales y que cumplan con las características que señalen las normas complementarias

f) Títulos y valores emitidos por el Banco Nacional de la Vivienda, para el desarrollo de un mercado secundario de hipotecas

g) Fondos para el desarrollo del sector vivienda

h) Cualquier otro instrumento aprobado por el Consejo Nacional de Seguridad Social (CNSS), previa ponderación y recomendación de la Comisión Clasificadora de Riesgos.

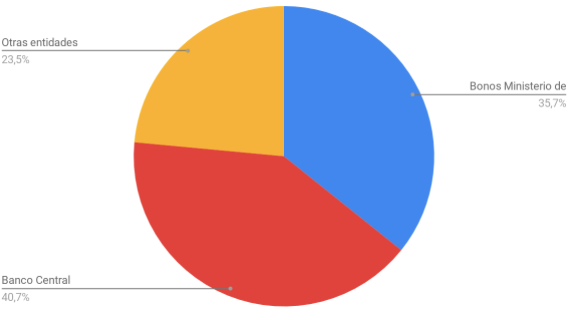

Actualmente, estos fondos de pensiones se encuentran colocados en:

35.82% en bonos emitidos por el Ministerio de Hacienda

40.82% en instrumentos del Banco Central

El 23.56% restante en entidades de intermediación financiera, empresas privadas, organismos multilaterales, fondos de inversión y fideicomisos de oferta pública, entre otras.

En instrumentos financieros, principalmente, en valores del Ministerio de Hacienda y del Banco Central.

¿Cómo estamos actualmente?

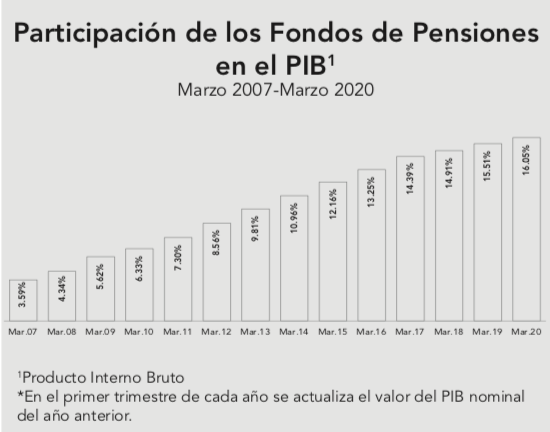

Actualmente, el patrimonio de los fondos de pensiones de capitalización individual asciende a RD$569,926,032,977 (alrededor del 12.49% del PIB nominal a diciembre de 2019):

- 54.21% correspondiente a los aportes de por los trabajadores y los empleadores, en una proporción de un 28.79% y 71.21%.

- El 45.79% restante del patrimonio corresponde a las ganancias generadas por la gestión regulada y supervisada de las inversiones realizada por las administradoras de fondos de pensiones, AFP.

En el 2030, se espera que una gran parte de los afiliados podrán recibir los beneficios de pensión por vejez establecidos.

Entonces ¿Dónde están el dinero de cada afiliado?

Los fondos no se encuentran líquidos, es decir, no están disponibles para su retiro por cualquier eventualidad previa como la actual pandemia, el 80% de esos recursos están en inversiones de largo plazo en el sistema financiero dominicano.

En las cámaras legislativas se están discutiendo varios proyectos de modificación a la Ley 87-01 para que, en caso de declaratoria de estado de excepción, los trabajadores puedan acceder de un 20% a un 30% de los recursos acumulados en sus cuentas de capitalización individual, como medida de alivio económico. Sin embargo, “desinvertir” estos fondos, obligaría al estado a buscar crédito externo, algo que resultaría costoso y generaría repercusiones desfavorables para nuestra economía.

En el Mitin estaremos ampliando más sobre qué pasaría si se retiran esos fondos para paliar la crisis del Coronavirus.

Suscríbete en nuestro canal de youtube y síguenos en nuestras Redes Sociales.

Lo que dice la gente